Verifacturamos: factura emitida desde el móvil en menos de 2 minutos, validada por la AEAT vía VERIFACTU y lista para compartir por WhatsApp.

Así funciona

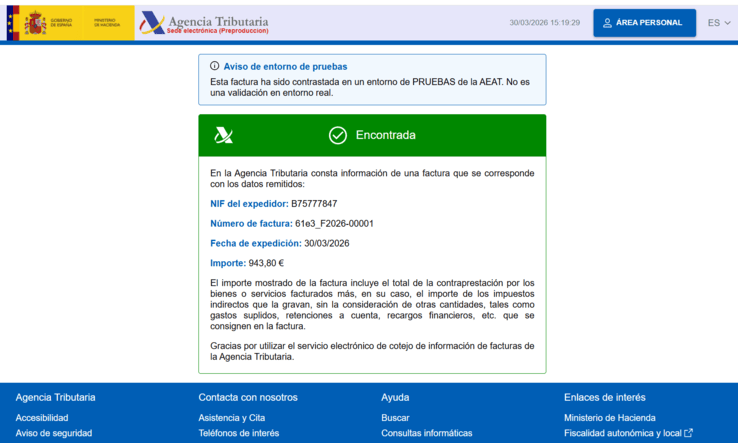

Tu factura, conforme en segundos

El IVA (Impuesto sobre el Valor Añadido) es un impuesto indirecto que grava el consumo de bienes y servicios en España. Como autónomo o empresa, tú no pagas el IVA — lo cobras al cliente y se lo ingresas a Hacienda cada trimestre con el Modelo 303. Tu factura debe desglosar obligatoriamente el tipo de IVA aplicado (21%, 10%, 4% o exento) y la cuota resultante. Regulado por la Ley 37/1992 del IVA y el Reglamento de Facturación (RD 1619/2012).

- IVA 21% (general) — la mayoría de servicios profesionales y productos. Si no sabes qué tipo aplicar, probablemente es este.

- IVA 10% (reducido) — hostelería, transporte viajeros, vivienda nueva, espectáculos en directo.

- IVA 4% (superreducido) — alimentos básicos, libros, medicamentos.

- Exento (0%) — sanidad privada, enseñanza reglada, seguros. Requiere mención legal en la factura.

- La fórmula: Base imponible × tipo IVA = cuota IVA. Base + cuota = total (sin IRPF). Base + cuota − IRPF = total (con IRPF).

- Un software calcula el IVA automáticamente — configuras el tipo una vez y no vuelves a pensar en ello.

- Qué es el IVA y cómo funciona en tu factura

- Los 4 tipos de IVA en España (cuándo aplicar cada uno)

- Cómo calcular el IVA en tu factura (fórmula + ejemplos)

- Factura con IVA e IRPF a la vez: cómo se combinan

- Ejemplo completo: factura con IVA 21%

- Ejemplo: factura con IVA 10% (hostelería)

- Ejemplo: factura exenta de IVA (sanidad)

- Factura con varios tipos de IVA a la vez

- Errores comunes con el IVA en facturas

- Después de facturar: el Modelo 303 y tu IVA trimestral

- El software que calcula el IVA por ti

- Preguntas frecuentes

Qué es el IVA y cómo funciona en tu factura

Lo primero que debes entender sobre el IVA: no es un dinero tuyo. Es un impuesto que pagas tú cuando compras (IVA soportado) y que cobras tú cuando vendes (IVA repercutido). La diferencia entre lo que cobras y lo que pagas es lo que ingresas a Hacienda cada trimestre.

Cuando haces una factura con IVA, estás actuando como recaudador para el Estado. Tu cliente te paga el importe de tu servicio más el IVA. Ese IVA no es beneficio tuyo — es dinero que guardas temporalmente y que luego ingresas a Hacienda con el Modelo 303.

El desglose en la factura es obligatorio. No vale decir "1.210€ IVA incluido" sin más. Tienes que mostrar por separado la base imponible (1.000€), el tipo de IVA (21%), la cuota de IVA (210€) y el total (1.210€). Esto lo exige el artículo 6 del Reglamento de Facturación (RD 1619/2012).

Los 4 tipos de IVA en España (cuándo aplicar cada uno)

No todo lleva IVA al 21%. Hay cuatro tipos diferentes, y saber cuál aplicar depende de tu actividad y del producto o servicio que facturas.

| Tipo | Porcentaje | Se aplica a | Ejemplos concretos |

|---|---|---|---|

| General | 21% | La mayoría de servicios y productos | Consultoría, diseño, marketing, construcción, reparaciones, electricidad, fontanería, fotografía, traducción, desarrollo web, peluquería |

| Reducido | 10% | Bienes y servicios de primera necesidad o utilidad social | Hostelería (comer en restaurante), transporte de viajeros, vivienda nueva (primera entrega), agua, espectáculos en directo, productos de higiene femenina |

| Superreducido | 4% | Bienes de primerísima necesidad | Pan, leche, huevos, fruta, verdura, cereales, queso, libros, periódicos, medicamentos de uso humano, prótesis, sillas de ruedas |

| Exento | 0% | Actividades expresamente exentas por la Ley del IVA (art. 20) | Asistencia sanitaria (médicos, dentistas, psicólogos, fisioterapeutas), enseñanza reglada, seguros, operaciones financieras, servicios postales públicos |

¿Y si no sé qué tipo aplicar a mi actividad?

Si no estás seguro de qué tipo de IVA corresponde a tu actividad, el método más fiable es consultar tu epígrafe del IAE (Impuesto sobre Actividades Económicas) y cruzarlo con la Ley del IVA. En la práctica, si eres un profesional que presta servicios a empresas (consultoría, diseño, programación, asesoría, formación no reglada, etc.), tu IVA es casi seguro el 21%. En caso de duda, pregunta a tu gestor antes de emitir la primera factura — un error de tipo impositivo es una de las irregularidades más comunes y más fáciles de corregir con una factura rectificativa.

Cómo calcular el IVA en tu factura (fórmula + ejemplos)

La fórmula es siempre la misma, independientemente del tipo:

Cuota de IVA = Base imponible × Tipo de IVA (%)

Y el total de la factura:

Total = Base imponible + Cuota de IVA (si no hay IRPF)

Total = Base imponible + Cuota de IVA − Retención IRPF (si hay IRPF)

Ejemplos rápidos por tipo

- Diseñador gráfico, base 1.000€, IVA 21%: cuota IVA = 210€. Total sin IRPF = 1.210€. Con IRPF 15% = 1.210 − 150 = 1.060€.

- Restaurante, menú del día para empresa, base 500€, IVA 10%: cuota IVA = 50€. Total = 550€.

- Panadería, pedido de pan artesano, base 200€, IVA 4%: cuota IVA = 8€. Total = 208€.

- Fisioterapeuta, sesiones de tratamiento, base 600€, exento: cuota IVA = 0€. Total = 600€. La factura debe mencionar "Operación exenta según art. 20.Uno.3 Ley 37/1992".

Factura con IVA e IRPF a la vez: cómo se combinan

Esta es la situación que más confunde a los autónomos nuevos: cuando la factura tiene IVA y IRPF al mismo tiempo. Pero la mecánica es simple si la entiendes en orden:

- Primero, la base imponible: el importe neto de tu servicio. Ejemplo: 1.000€.

- Después, el IVA se suma: 1.000 × 21% = 210€. Subtotal: 1.210€.

- Después, el IRPF se resta: 1.000 × 15% = 150€. Se resta de la base, no del subtotal con IVA.

- Total que paga el cliente: 1.000 + 210 − 150 = 1.060€.

El IVA se calcula sobre la base. El IRPF se calcula sobre la base. Ambos son porcentajes de la base imponible, no uno sobre el otro. El total final es la base más el IVA menos el IRPF.

Recuerda: el IRPF solo aplica si eres profesional (secciones 2ª y 3ª del IAE) y facturas a empresa/autónomo. Si facturas a particulares o eres autónomo empresarial, tu factura solo tiene IVA — sin IRPF. Los detalles completos están en nuestra guía de IVA e IRPF para recién autónomos.

Ejemplo completo: factura con IVA 21%

Marta es consultora de recursos humanos. Factura un servicio de selección de personal a una empresa. Cobra 2.500€. Es profesional, lleva 1 año dada de alta (IRPF reducido al 7%).

Calle Colón 15, 3ºB

46004 Valencia

Polígono Industrial Fuente del Jarro

46988 Paterna, Valencia

| Descripción | Ud. | Precio | Total |

|---|---|---|---|

| Proceso de selección para puesto Director de Operaciones: definición de perfil, publicación en 3 portales, criba curricular, 12 entrevistas de primera fase, 4 entrevistas finales, informe de candidatos. | 1 | 2.500,00 € | 2.500,00 € |

Desglose: 2.500 (base) + 525 (IVA 21%) − 175 (IRPF 7%) = 2.850€. La empresa paga 2.850€ a Marta e ingresa 175€ a Hacienda en su nombre. Marta declarará 525€ de IVA repercutido en el Modelo 303 del trimestre.

Ejemplo: factura con IVA 10% (hostelería)

Roberto tiene un catering y factura un servicio de banquete a una empresa. Cobra 4.000€. Es autónomo empresarial (sección 1ª del IAE: hostelería), así que no aplica IRPF en la factura. El IVA de restauración es el 10%.

- Base imponible: 4.000€

- IVA 10%: 400€

- IRPF: no aplica (autónomo empresarial)

- Total: 4.400€

La diferencia con el ejemplo anterior es clara: mismo concepto de "servicio a empresa", pero Roberto no retiene IRPF porque su epígrafe es empresarial (hostelería, sección 1ª), y el IVA es del 10% porque es un servicio de restauración, no del 21%.

Ejemplo: factura exenta de IVA (sanidad)

Elena es psicóloga clínica. Factura 10 sesiones de terapia a un particular. Cobra 80€ por sesión, 800€ en total. La asistencia sanitaria está exenta de IVA según el artículo 20.Uno.3 de la Ley 37/1992. Al facturar a un particular, tampoco aplica IRPF.

- Base imponible: 800€

- IVA: exento (0€)

- IRPF: no aplica (factura a particular)

- Total: 800€

- Mención obligatoria en la factura: "Operación exenta de IVA según artículo 20.Uno.3 de la Ley 37/1992"

Factura con varios tipos de IVA a la vez

A veces una misma factura incluye productos o servicios con diferentes tipos de IVA. Ejemplo: un catering que factura comida (IVA 10%) y alquiler de mobiliario para el evento (IVA 21%). En este caso, la factura debe desglosar cada base imponible, tipo y cuota por separado.

- Línea 1: Servicio de catering (comida y bebida), base 3.000€, IVA 10% = 300€

- Línea 2: Alquiler mobiliario evento, base 1.000€, IVA 21% = 210€

- Total base imponible: 4.000€

- Total IVA: 510€ (300 + 210)

- Total factura: 4.510€

Un software de facturación gestiona esto automáticamente: asignas el tipo de IVA a cada línea y el desglose se genera solo. En Excel, tienes que crear columnas separadas para cada tipo y verificar manualmente que las sumas cuadren.

Errores comunes con el IVA en facturas

Estos son los errores que vemos con más frecuencia en autónomos que calculan el IVA a mano o con Excel:

- Aplicar el tipo equivocado. El error más caro. Si aplicas 10% donde corresponde 21%, Hacienda te reclama la diferencia (11% de la base) más recargos e intereses.

- Calcular IRPF sobre la base + IVA. El IRPF se calcula sobre la base imponible, no sobre el total con IVA. Ejemplo: base 1.000, IVA 210, IRPF 15% = 150 (no 181,50).

- Poner "IVA incluido" sin desglosar. La factura debe mostrar base, tipo, cuota e importe total por separado. "1.210€ IVA incluido" no es un desglose válido.

- Olvidar la mención legal en facturas exentas. Si tu actividad está exenta, la factura debe citar el artículo de la Ley del IVA que lo justifica. Sin esa mención, la factura es defectuosa.

- No separar tipos cuando hay varios IVAs. Si facturas productos al 4% y servicios al 21% en la misma factura, cada tipo debe tener su propio desglose. Mezclarlos en una sola línea es incorrecto.

- No declarar el IVA si el cliente no ha pagado. En régimen general, el IVA se devenga al emitir la factura, no al cobrarla. Aunque tu cliente no te haya pagado, debes incluir ese IVA en el Modelo 303 del trimestre.

Después de facturar: el Modelo 303 y tu IVA trimestral

Emitir la factura con IVA es solo el primer paso. Cada trimestre, tienes que declarar todo el IVA que has cobrado (repercutido) y todo el IVA que has pagado en tus gastos (soportado) con el Modelo 303.

El cálculo es simple en concepto:

- IVA repercutido (lo que has cobrado a tus clientes) − IVA soportado (lo que has pagado en tus compras y gastos) = cuota a ingresar a Hacienda.

- Si el resultado es positivo, pagas a Hacienda.

- Si el resultado es negativo (más IVA pagado que cobrado), lo compensas en trimestres siguientes o lo pides de vuelta en la declaración anual (Modelo 390).

Plazos de presentación del 303:

- Q1 (enero-marzo): hasta el 20 de abril.

- Q2 (abril-junio): hasta el 20 de julio.

- Q3 (julio-septiembre): hasta el 20 de octubre.

- Q4 (octubre-diciembre): hasta el 30 de enero del año siguiente.

Un software de facturación genera automáticamente el cálculo del Modelo 303 con los datos de tus facturas emitidas (parte de ingresos). Solo tienes que revisarlo y presentarlo — o mandárselo a tu gestor, que lo puede recibir automáticamente por Google Drive.

El software que calcula el IVA por ti

Si has llegado hasta aquí, ya sabes más sobre el IVA que el 80% de los autónomos en España. Pero la buena noticia es que no necesitas recordar nada de esto si usas un software de facturación.

Con Verifacturamos:

- Configuras tu tipo de IVA una sola vez (21% la mayoría, o el que corresponda a tu actividad).

- Cada factura lo aplica automáticamente. Pones el importe, el software calcula base, cuota y total.

- Si una factura tiene un tipo diferente, lo cambias solo en esa factura. El resto sigue con tu tipo por defecto.

- Al final del trimestre, el Modelo 303 se genera solo con el IVA de todas tus facturas.

- Tu gestor recibe los datos automáticamente por email o Google Drive.

El precio: 20 facturas gratis para empezar, después 9€/mes con todo incluido. Facturas ilimitadas, presupuestos ilimitados, albaranes. Desde tu móvil, sentado en una terraza. Sin permanencia. Menos que el IVA de un café con tostada.