Verifacturamos: factura emitida desde el móvil en menos de 2 minutos, validada por la AEAT vía VERIFACTU y lista para compartir por WhatsApp.

Así funciona

Tu factura, conforme en segundos

Los requisitos legales de una factura en España están regulados por el Reglamento de Facturación (Real Decreto 1619/2012), que desarrolla la Ley del IVA (Ley 37/1992). Este reglamento establece los datos obligatorios que debe contener toda factura emitida por un empresario o profesional, los plazos de expedición, las obligaciones de conservación, y los tipos de factura admitidos (ordinaria, simplificada, rectificativa). Desde 2027, se añaden los requisitos técnicos de VERIFACTU (RD 1007/2023) para el software de facturación.

- 9 datos obligatorios en toda factura ordinaria (artículo 6, RD 1619/2012).

- Numeración correlativa sin saltos dentro de cada serie.

- Plazo máximo de emisión: día 16 del mes siguiente a la operación.

- Conservación obligatoria: 4 años (IRPF) / 6 años (mercantil).

- IVA desglosado por tipo impositivo (21%, 10%, 4%, exento).

- IRPF solo si eres profesional y facturas a empresa/autónomo (15% o 7% reducido).

- Desde julio 2027: el software de facturación debe cumplir VERIFACTU (hash, QR, registro AEAT).

- Un software de facturación cumple todos estos requisitos automáticamente — sin que tú tengas que recordarlos.

- Los 9 datos obligatorios de una factura en España

- Requisito 1: Número de factura correlativo

- Requisito 2: Fecha de emisión y plazos legales

- Requisito 3: Datos fiscales del emisor

- Requisito 4: Datos fiscales del destinatario

- Requisito 5: Descripción de la operación

- Requisito 6: Base imponible

- Requisito 7: IVA (tipo y cuota)

- Requisito 8: Retención IRPF

- Requisito 9: Importe total

- Ejemplo: factura que cumple todos los requisitos

- Obligación de conservación

- Factura simplificada: cuándo puedes usarla

- Requisitos VERIFACTU (nuevos desde 2027)

- Consecuencias de no cumplir los requisitos

- Un software lo cumple todo por ti

- Preguntas frecuentes

Los 9 datos obligatorios de una factura en España

El artículo 6 del Real Decreto 1619/2012 (Reglamento por el que se regulan las obligaciones de facturación) establece el contenido mínimo que debe incluir toda factura completa emitida por un empresario o profesional en España. Son 9 datos. Si falta cualquiera de ellos, la factura puede ser invalidada por Hacienda, rechazada por el cliente, o impedir la deducción del IVA al destinatario.

| Requisito | Contenido obligatorio | Base legal |

|---|---|---|

| 1. Número de factura | Correlativo dentro de una serie, sin saltos ni repeticiones. | Art. 6.1.a RD 1619/2012 |

| 2. Fecha de emisión | Día en que se expide la factura. Plazo máximo: día 16 del mes siguiente a la operación. | Art. 6.1.b y Art. 11 RD 1619/2012 |

| 3. Datos del emisor | Nombre y apellidos o razón social, NIF y domicilio fiscal completo. | Art. 6.1.c RD 1619/2012 |

| 4. Datos del destinatario | Nombre o razón social, NIF y domicilio fiscal. Obligatorio en factura completa. | Art. 6.1.d RD 1619/2012 |

| 5. Descripción de la operación | Naturaleza de los bienes entregados o servicios prestados, con detalle suficiente. | Art. 6.1.e RD 1619/2012 |

| 6. Base imponible | Importe neto de la operación, antes de impuestos, por cada tipo impositivo. | Art. 6.1.f RD 1619/2012 |

| 7. Tipo de IVA y cuota | Porcentaje aplicado (21%, 10%, 4%) y el importe resultante para cada tipo. | Art. 6.1.g RD 1619/2012 |

| 8. Retención IRPF | Si aplica: porcentaje (15% o 7%) y cuota retenida. Solo profesionales a empresa/autónomo. | Art. 99.2 LIRPF + Art. 95 RIRPF |

| 9. Importe total | Base imponible + IVA − IRPF = total a pagar por el destinatario. | Art. 6.1.h RD 1619/2012 |

Ahora vamos a desarrollar cada uno en detalle, con las trampas comunes y cómo evitarlas.

Requisito 1: Número de factura correlativo

El número de factura es el primer dato que Hacienda comprueba en una inspección. Las reglas son estrictas:

- Correlativo: las facturas deben numerarse de forma secuencial dentro de cada serie. Si la última fue la 47, la siguiente es la 48. No puedes saltar del 47 al 50 porque "quedaba mejor".

- Sin repeticiones: no puede haber dos facturas con el mismo número en la misma serie.

- Series distintas: puedes usar varias series (una para facturas ordinarias, otra para rectificativas, otra por establecimiento). Dentro de cada serie, la numeración es independiente.

- Formato libre: la ley no impone un formato concreto. Puedes usar "1, 2, 3", "F-2026-0001" o "SERV-0042". Lo importante es la correlación y la unicidad.

Requisito 2: Fecha de emisión y plazos legales

La factura debe incluir la fecha en que se expide (fecha de emisión). Si la operación se realizó en una fecha diferente (fecha de la operación), también debe constar. El Reglamento establece dos plazos límite importantes:

- Plazo general: la factura debe emitirse antes del día 16 del mes siguiente a la fecha en que se realizó la operación (art. 11 RD 1619/2012).

- Operaciones intracomunitarias: antes del día 15 del mes siguiente al de la operación.

En la práctica, se recomienda emitir la factura lo antes posible — cuanto antes emites, antes cobras, y menos riesgo de olvidarte.

Requisito 3: Datos fiscales del emisor

Tus datos completos como emisor de la factura:

- Nombre y apellidos (si eres persona física) o razón social (si eres sociedad).

- NIF: Número de Identificación Fiscal. Para personas físicas, coincide con el DNI + letra. Para sociedades, empieza por B (SL), A (SA), etc.

- Domicilio fiscal completo: calle, número, piso, código postal, municipio y provincia. No vale solo "Madrid" — hay que poner la dirección completa.

Estos datos se configuran una sola vez en un software de facturación y se reutilizan en cada factura automáticamente. Con Excel, los copias y pegas cada vez — con el riesgo de que un día copies mal el NIF o la dirección.

Requisito 4: Datos fiscales del destinatario

Los mismos datos, pero del cliente:

- Nombre o razón social completa (como aparece en el registro mercantil si es sociedad).

- NIF/CIF.

- Domicilio fiscal.

En una factura ordinaria (completa), estos datos son siempre obligatorios. Solo en las facturas simplificadas se pueden omitir en ciertos supuestos — lo veremos más adelante.

Requisito 5: Descripción de la operación

Debes describir la naturaleza de los bienes entregados o los servicios prestados. La ley no exige un formato concreto, pero sí que la descripción sea suficientemente detallada para identificar la operación.

- Bien: "Diseño de identidad corporativa para campaña Q1 2026" → correcto.

- Mal: "Servicios" → insuficiente. No describe qué has hecho.

- Mal: "Según presupuesto adjunto" sin adjuntar nada → insuficiente.

Una buena descripción protege a ambas partes: al emisor porque demuestra qué entregó, y al destinatario porque justifica el gasto ante Hacienda.

Requisito 6: Base imponible

La base imponible es el importe neto de la operación antes de aplicar IVA e IRPF. Si la factura tiene varias líneas con diferentes tipos de IVA, debe constar la base imponible correspondiente a cada tipo por separado.

En la mayoría de facturas de autónomo, la base imponible es simplemente el precio acordado con el cliente (cantidad × precio unitario). El software la calcula automáticamente.

Requisito 7: IVA (tipo y cuota)

La factura debe indicar el tipo impositivo de IVA aplicado y la cuota resultante. Si hay líneas con diferentes tipos, cada uno debe desglosarse por separado. Los tipos vigentes en España:

- 21% (general) — la mayoría de servicios profesionales y productos.

- 10% (reducido) — hostelería, transporte viajeros, vivienda nueva, espectáculos en directo.

- 4% (superreducido) — alimentos básicos (pan, leche, fruta, verdura), libros, medicamentos.

- Exento — sanidad privada, enseñanza reglada, seguros, operaciones financieras. La factura debe incluir la mención legal del artículo de la Ley del IVA (Ley 37/1992) que justifica la exención.

Requisito 8: Retención IRPF

La retención de IRPF no siempre es obligatoria. Solo aplica cuando se cumplen tres condiciones simultáneamente:

- El emisor es un profesional — epígrafes de las secciones 2ª y 3ª del IAE (abogados, arquitectos, diseñadores, consultores, traductores, fotógrafos, fisioterapeutas, etc.).

- El destinatario es una empresa o autónomo — actúa como retenedor (obligado a practicar retenciones).

- La operación no está expresamente excluida de retención.

Si se cumplen las tres: aplicas retención. Si falta cualquiera de ellas: no aplicas.

- Tipo general: 15%.

- Tipo reducido: 7% — durante el año de alta como autónomo y los dos años naturales siguientes (art. 95.1 RIRPF).

No aplicas IRPF si: facturas a particulares (el particular no es retenedor), o eres autónomo empresarial de la sección 1ª del IAE (comercio, hostelería, construcción, transporte).

Requisito 9: Importe total

El total a pagar es el resultado final de la factura: base imponible + cuota de IVA − retención de IRPF (si aplica). Debe figurar de forma clara y visible.

En un software, el total se calcula automáticamente. En Excel, es donde más errores se cometen — una fórmula mal referenciada, un porcentaje que no se actualiza después de los 3 primeros años de IRPF reducido, o una suma que no incluye todas las líneas.

Ejemplo: factura que cumple todos los requisitos

Diego es consultor de ciberseguridad. Factura un servicio de auditoría de seguridad a una empresa. Cobra 3.000€. Es profesional (sección 2ª IAE), lleva 5 años dado de alta — IRPF al 15%.

Calle Alcalá 200, 5ºC

28028 Madrid

Epígrafe IAE: 769 (Otros servicios técnicos)

Parque Empresarial Las Rozas

28232 Las Rozas, Madrid

| Descripción ← Req. 5 | Ud. | Precio ← Req. 6 | Total |

|---|---|---|---|

| Auditoría de seguridad informática: análisis de vulnerabilidades, test de penetración externo, informe ejecutivo con plan de remediación. Proyecto "SecureData Q1-2026". | 1 | 3.000,00 € | 3.000,00 € |

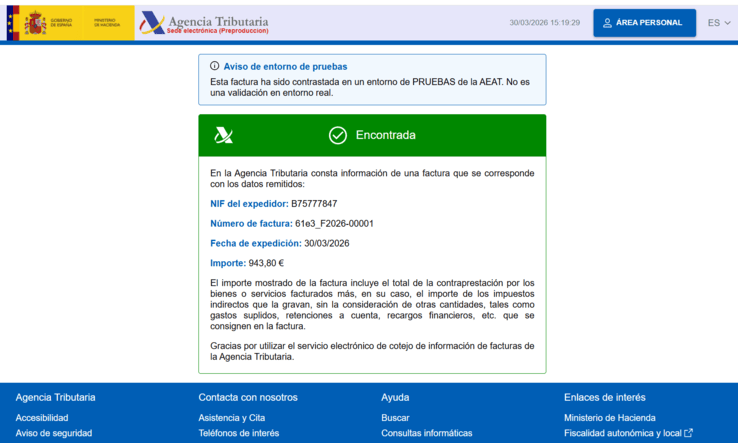

Esta factura cumple los 9 requisitos legales: número correlativo (F-2026-0023, requisito 1), fecha (20 abril 2026, req. 2), datos del emisor (req. 3), datos del destinatario (req. 4), descripción detallada (req. 5), base imponible (req. 6), IVA desglosado (req. 7), IRPF al 15% (req. 8), y total a pagar (req. 9). Además, tiene el sello VERIFACTU — que todavía no es obligatorio, pero lo será en julio 2027.

Obligación de conservación

Emitir la factura correctamente no es suficiente — también tienes que guardarla. La ley establece dos plazos diferentes de conservación:

- 4 años — plazo de prescripción tributaria general (art. 66 LGT). Durante estos 4 años, Hacienda puede revisar tus facturas en una inspección.

- 6 años — plazo mercantil (art. 30 del Código de Comercio). Aplica a empresarios y profesionales obligados a llevar contabilidad mercantil.

En la práctica, la recomendación es conservar al menos 6 años. Con un software de facturación, todas las facturas se guardan automáticamente en la nube — sin carpetas, sin USBs, sin PDFs perdidos. Si además activas la sincronización con Google Drive, tienes una copia adicional accesible por ti y por tu gestor.

Factura simplificada: cuándo puedes usarla

La factura simplificada (lo que antes se llamaba "ticket") tiene requisitos reducidos: no necesita datos completos del destinatario (NIF, dirección). Puedes emitir factura simplificada cuando:

- El importe no supera 400€ (IVA incluido) en operaciones generales.

- El importe no supera 3.000€ (IVA incluido) en ventas al por menor, hostelería, transporte de viajeros, peluquerías, o aparcamientos.

- Emites una factura rectificativa.

La factura simplificada debe contener igualmente: número, fecha, datos del emisor (nombre, NIF, dirección), descripción, tipo de IVA, e importe total. Lo que se puede omitir son los datos del destinatario.

Requisitos VERIFACTU (nuevos desde 2027)

Además de los 9 datos obligatorios del Reglamento de Facturación, a partir de julio 2027 el software que uses para facturar deberá cumplir con requisitos técnicos adicionales establecidos por el Real Decreto 1007/2023 (aplazado por el RDL 15/2025). Estos requisitos no cambian el contenido de la factura — cambian lo que hace el software por detrás.

- Hash encadenado: cada factura genera una huella digital criptográfica vinculada a la anterior. Borrar o modificar una factura rompe la cadena.

- Código QR: la factura incluye un QR que permite verificarla en la web de la AEAT.

- Envío automático a la AEAT: el registro de facturación se envía a Hacienda en el momento de emitir.

- Inalterabilidad: una vez emitida, no se puede modificar ni eliminar. Solo corregir con una rectificativa.

- Sello de tiempo: registra la fecha y hora exactas de emisión.

- Log de eventos: el software mantiene un registro inalterable de todas las acciones.

Plazos: 1 de enero de 2027 para sociedades (Impuesto sobre Sociedades), 1 de julio de 2027 para autónomos (RDL 15/2025). En 2026, VERIFACTU es voluntario — pero empezar ya significa llegar a 2027 sin migrar.

Consecuencias de no cumplir los requisitos

Hacer una factura que no cumple los requisitos legales no es solo un problema teórico. Las consecuencias prácticas son reales y afectan tanto al emisor como al destinatario:

- El cliente rechaza la factura: una empresa bien gestionada no acepta facturas sin NIF, sin desglose de IVA, o con numeración incorrecta. Te la devuelve y te pide que la rehaga — lo que retrasa el cobro.

- Hacienda invalida la factura en inspección: si en una revisión Hacienda detecta facturas sin los datos obligatorios, puede no aceptarlas como gasto deducible (para el destinatario) o cuestionar los ingresos declarados (para el emisor).

- El destinatario no puede deducir el IVA: para deducir el IVA soportado, el destinatario necesita una factura que cumpla todos los requisitos del Reglamento. Si tu factura es defectuosa, tu cliente pierde esa deducción y probablemente deje de trabajar contigo.

- Sanciones tributarias: las infracciones relacionadas con las obligaciones de facturación están tipificadas en la Ley General Tributaria. Las sanciones van desde el 1% de la cuota del impuesto (por errores leves) hasta el 75% en casos de ocultación. Con VERIFACTU, el uso de software no conforme puede acarrear multas de hasta 50.000€ por ejercicio.

- Saltos en la numeración: un salto o repetición en la serie de facturas genera automáticamente una "incidencia" en una inspección, porque sugiere que puede haber facturas ocultas o eliminadas.

Un software lo cumple todo por ti

De los 9 requisitos legales, un software de facturación como Verifacturamos gestiona 6 automáticamente (número, datos emisor, base imponible, IVA, IRPF, total) y te guía en los otros 3 (fecha, datos cliente, descripción). Es prácticamente imposible emitir una factura defectuosa si usas un software bien configurado.

Además, el software resuelve los requisitos que van más allá de la factura individual:

- Conservación: todas las facturas se guardan automáticamente en la nube. Accesibles 24/7 durante los 6 años que exige la ley.

- Libro de registro: se genera automáticamente a partir de tus facturas emitidas. No tienes que mantener un Excel aparte.

- Modelo 303: las casillas del IVA trimestral se calculan solas con los datos de tus facturas.

- VERIFACTU: hash, QR y envío a la AEAT incluidos en cada factura, sin acción por tu parte.

- Envío al gestor: automático por email o Google Drive.

Todo esto por 9€/mes con 20 facturas gratis para empezar. Facturas ilimitadas, presupuestos ilimitados, albaranes. Desde tu móvil, sentado en una terraza o en la obra. Sin permanencia.