Verifacturamos: factura emitida desde el móvil en menos de 2 minutos, validada por la AEAT vía VERIFACTU y lista para compartir por WhatsApp.

Soy psicóloga clínica y llevo años facturando a mis pacientes sin IVA, pero siempre me queda la duda de si lo estoy haciendo bien. ¿Qué texto tengo que poner exactamente en la factura? ¿Tengo que presentar el modelo 303? Y ahora con lo de VERIFACTU, ¿también me afecta si no cobro IVA?

Realizas una actividad que puede estar exenta de IVA según la ley española y necesitas saber cómo emitir tus facturas correctamente — incluyendo el texto legal, las obligaciones fiscales, y el cumplimiento con VERIFACTU.

¿Qué significa que una actividad esté exenta de IVA?

Exento de IVA no significa que no tengas que facturar. Significa que tu actividad está sujeta al Impuesto sobre el Valor Añadido pero la Ley 37/1992 del IVA te libera de la obligación de cobrarlo. Emites factura, pero la línea de IVA va a cero. A cambio, no puedes deducir el IVA que pagas en tus compras profesionales.

Todas las actividades exentas de IVA en España están recogidas en el artículo 20 de la Ley 37/1992. La exención no es voluntaria ni optativa — si tu actividad está en esa lista, facturas sin IVA obligatoriamente. No puedes elegir cobrar IVA porque te convenga deducir el de tus compras. Es diferente al régimen intracomunitario donde la exención depende de la operación, no de la actividad.

La razón de estas exenciones es social: el legislador consideró que gravar con IVA la sanidad, la educación, los servicios sociales y ciertas actividades culturales encarecería servicios esenciales para la ciudadanía. Por eso, la mayoría de profesionales sanitarios, educadores y artistas facturan sin IVA.

Lista completa de actividades exentas de IVA (artículo 20 LIVA)

El artículo 20.Uno de la Ley 37/1992 enumera 28 supuestos de exención. Aquí te resumimos los que afectan directamente a autónomos y pymes, agrupados por categoría y con el número del artículo que debes citar en tu factura:

🏥 Sanidad

Hospitalización, asistencia sanitaria, consultas médicas, diagnóstico, tratamiento y prevención de enfermedades — por profesionales con titulación oficial (médicos, enfermeros, psicólogos clínicos, fisioterapeutas, logopedas, ópticos). Excluye cirugía estética y terapias no oficiales (acupuntura, naturopatía).

Art. 20.Uno.3º🦷 Odontología

Estomatólogos, odontólogos, mecánicos dentistas y protésicos dentales. Incluye entrega, reparación y colocación de prótesis dentales y ortopedias maxilares.

Art. 20.Uno.5º📚 Educación y formación

Enseñanza reglada en centros públicos o privados autorizados. Clases particulares por personas físicas sobre materias incluidas en planes de estudio del sistema educativo. Formación y reciclaje profesional autorizado.

Art. 20.Uno.9º🎨 Cultura y artistas

Artistas plásticos, escritores, colaboradores literarios, fotógrafos de prensa, compositores musicales, autores teatrales y de guiones audiovisuales, traductores — cuando la contraprestación sea en derechos de autor.

Art. 20.Uno.26º👶 Servicios sociales

Protección de la infancia y la juventud, asistencia a la tercera edad, educación especial, asistencia a personas con discapacidad, asistencia a minorías étnicas, asistencia a refugiados, asistencia a transeúntes, acción social comunitaria.

Art. 20.Uno.8º🏠 Inmobiliario

Alquiler de viviendas (no locales comerciales, no turístico). Entregas de terrenos rústicos y no edificables. Segundas y posteriores entregas de edificaciones (excepto renuncia a la exención).

Art. 20.Uno.23º🏦 Finanzas y seguros

Operaciones de seguros, reaseguros y capitalización. Depósitos, créditos, préstamos, transferencias y demás operaciones bancarias y financieras. Incluye mediación en operaciones financieras.

Art. 20.Uno.16º y 18º🩸 Otros sanitarios

Entregas de sangre, plasma y elementos del cuerpo humano para fines médicos o de investigación. Servicios de ambulancias y transporte sanitario.

Art. 20.Uno.4º y 15ºUn médico está exento de IVA por sus consultas clínicas, pero no por informes periciales para juicios o por formación no reglada. Un profesor está exento por clases particulares de materias del plan de estudios, pero no por clases de cocina o de yoga. Siempre verifica que tu actividad concreta encaja en el artículo 20. En caso de duda, consulta con tu gestor. Más sobre la relación con tu gestor en nuestra guía de precios de gestoría.

Cómo hacer una factura sin IVA: paso a paso

Una factura exenta de IVA tiene exactamente los mismos campos que cualquier factura ordinaria — número de factura, fecha, datos del emisor, datos del cliente, concepto, base imponible. La única diferencia es que la línea de IVA va a cero y debe incluir obligatoriamente el texto legal que justifica la exención. Sin ese texto, la factura es incorrecta.

El texto que debe aparecer en tu factura es: «Operación exenta de IVA según el artículo 20.Uno.[número] de la Ley 37/1992 del IVA». El número depende de tu actividad concreta. Así quedaría un ejemplo real:

Factura nº: VF-2026-0047

Fecha: 18 de abril de 2026

Emisor: María López García · NIF: 12345678A

Cliente: Juan Pérez Martín · NIF: 87654321B

Concepto: 4 sesiones de psicoterapia individual (marzo 2026)

Base imponible: 280,00 €

IVA: Exento

IRPF (15%): -42,00 €

Total a pagar: 238,00 €

El número del artículo varía según la profesión: 3º para sanitarios (médicos, psicólogos, fisioterapeutas), 5º para odontólogos y protésicos, 9º para educadores y profesores, 26º para artistas y escritores, 8º para servicios sociales. Si no sabes cuál te corresponde, pregunta a tu gestor — el número equivocado es un error formal que Hacienda puede sancionar.

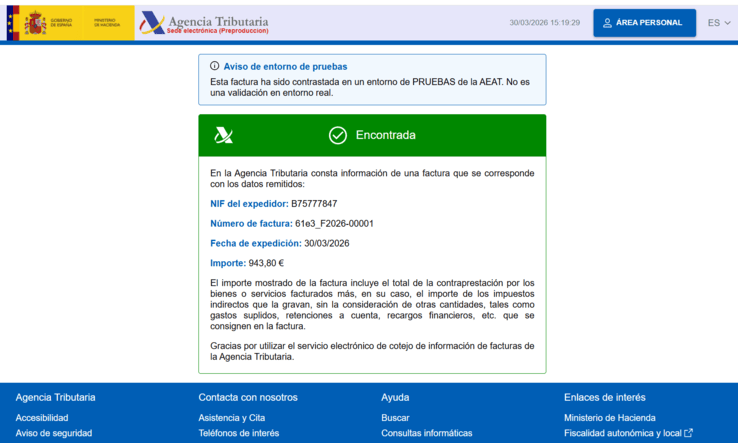

Cuando creas una factura exenta de IVA en Verifacturamos, solo tienes que seleccionar "Exento de IVA" y elegir el motivo de exención. El texto legal se inserta automáticamente en la factura PDF con la referencia correcta al artículo 20. El registro VERIFACTU se envía a la AEAT con el código de exención correspondiente (E1 — exenta por art. 20). Sin errores, sin buscar el número de artículo cada vez. Ver guía de cómo hacer una factura.

¿Si mi actividad está exenta, puedo deducir el IVA de mis compras?

No. Esta es la consecuencia más importante de la exención y la que más sorprende a muchos autónomos. Si tu actividad está exenta de IVA, no puedes deducir el IVA soportado en tus compras y gastos profesionales. El IVA que pagas por el alquiler de tu consulta, por el material, por el ordenador, por la formación, por los suministros — todo ese IVA se convierte en un mayor coste para ti.

En la práctica, esto significa que un psicólogo que paga 500 €+IVA (605 €) por el alquiler de su consulta, no puede deducir esos 105 € de IVA. El gasto deducible en su declaración de IRPF será de 605 € (IVA incluido como mayor coste), pero no recuperará el IVA por separado.

La razón es lógica: la deducción de IVA existe para evitar la doble imposición en la cadena de valor. Pero si tú no cobras IVA a tus clientes, no hay cadena de IVA que compensar — por eso no puedes deducir el soportado. Es el precio de no cobrar IVA: tus servicios son más baratos para el cliente final, pero tus costes son más altos porque absorbes el IVA de tus proveedores.

Modelo 303 y obligaciones fiscales si tu actividad está exenta

Este es un punto que genera mucha confusión. Las obligaciones dependen de si el 100% de tu actividad está exenta o si combinas actividades exentas con actividades no exentas:

Si el 100% de tu actividad está exenta

Si estás dado de alta en Hacienda con un único epígrafe de actividad exenta y todas tus facturas son sin IVA, no estás obligado a presentar el modelo 303 trimestralmente ni el modelo 390 anual. Pero debes incluir el importe total de tus operaciones exentas en la casilla 83 del último modelo 303 del ejercicio. Si estás obligado a presentar el modelo 390, el importe va en la casilla 105.

Sí estás obligado a presentar el modelo 130 de IRPF trimestralmente (o aplicar retención del 15% en tus facturas si más del 70% de tu facturación es a empresas o profesionales) y la declaración de la renta anual.

Si combinas actividades exentas y no exentas

Si tienes una parte de tu actividad exenta y otra gravada con IVA (por ejemplo, un médico que hace consultas clínicas exentas y peritajes judiciales con IVA), debes presentar el modelo 303 y aplicar la regla de prorrata. La prorrata determina qué porcentaje del IVA soportado puedes deducir, en proporción a tus ingresos sujetos a IVA sobre el total. Esto complica la gestión fiscal — consulta con tu gestor para el cálculo.

¿Facturas sin IVA? Verifacturamos lo gestiona automáticamente

Selecciona "Exento de IVA", elige el motivo, y la factura se genera con el texto legal correcto. Con VERIFACTU, código QR, y envío automático a la AEAT.

Emitir mi primera factura exenta → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanenciaExento de IVA, no sujeto a IVA y tipo 0%: no son lo mismo

Estos tres conceptos generan confusión constante. Aunque el resultado práctico es similar (la factura no lleva IVA), el tratamiento legal y fiscal es diferente:

Exento de IVA (art. 20 LIVA): la operación está sujeta a IVA pero la ley la libera del pago. Debes emitir factura con el texto de exención. No puedes deducir el IVA soportado. Declaras las operaciones en la casilla 83 del modelo 303.

No sujeto a IVA (art. 7 LIVA): la operación no entra en el ámbito de aplicación del IVA. Ejemplo: un particular que vende un mueble usado, o las entregas realizadas por quien no tiene la condición de empresario o profesional. No necesitas factura en muchos casos.

Tipo 0% (operaciones internacionales): la operación está sujeta y no exenta, pero tributa al 0%. Se aplica a exportaciones y entregas intracomunitarias. Aquí sí puedes deducir el IVA soportado — es la diferencia clave respecto a las exentas. La factura indica "Operación exenta según artículo 21/25 LIVA" (no art. 20).

El IVA franquiciado: una nueva opción desde 2025

Desde enero de 2025, España ha implementado el régimen de franquicia de IVA siguiendo la Directiva Europea 2006/112/CE. Este régimen permite a autónomos que facturen menos de 85.000 €/año acogerse voluntariamente a no cobrar ni declarar IVA.

Es importante no confundirlo con la exención del artículo 20: la franquicia es voluntaria y depende del volumen de facturación; la exención del art. 20 es obligatoria y depende del tipo de actividad. Un médico factura sin IVA porque su actividad está exenta — no necesita la franquicia. Un diseñador gráfico que factura 40.000 €/año puede acogerse a la franquicia si le conviene, pero no está obligado.

Si te acoges al régimen de franquicia, tus facturas deben incluir el texto: «Factura exenta de IVA según el régimen de franquicia». Y, al igual que con la exención del art. 20, no puedes deducir el IVA soportado en tus compras.

Errores frecuentes al facturar sin IVA

Estos son los errores que vemos con más frecuencia en facturas exentas de IVA, y cómo evitarlos:

La factura debe incluir obligatoriamente la referencia al artículo 20 de la Ley 37/1992. Sin ese texto, la factura es formalmente incorrecta y Hacienda puede sancionarte. No basta con poner "IVA: 0%" o "Exento" — necesitas la referencia legal completa.

2. Citar el número de artículo equivocado. El art. 20.Uno tiene 28 apartados. Un dentista que cita el 3º (sanitarios) en lugar del 5º (odontólogos) está cometiendo un error. Verifica cuál es el tuyo.

3. Aplicar exención a actividades que no lo son. Un psicólogo que hace coaching empresarial no está exento por el coaching — solo por la psicoterapia clínica. Un profesor que da clases de surf no está exento — solo las materias incluidas en planes de estudio oficiales.

4. No declarar las operaciones exentas. Aunque no presentes el modelo 303 trimestralmente, debes declarar el importe anual de operaciones exentas en la casilla 83 del último 303 del año. Olvidar esto es un error de declaración.

5. Intentar deducir IVA soportado. Si eres 100% exento, no puedes deducir IVA. Si lo haces, Hacienda lo detectará en una comprobación y tendrás que devolver lo deducido más recargos e intereses. Más sobre gastos deducibles de IVA.

¿Las facturas exentas de IVA tienen que cumplir con VERIFACTU?

Sí, absolutamente. VERIFACTU se aplica a todas las facturas emitidas con software de facturación en España, sin importar si llevan IVA, si están exentas, o si son intracomunitarias. Si usas un programa para emitir tus facturas (y deberías — Excel no cumple con VERIFACTU), ese programa debe cumplir con la normativa.

Esto significa que las facturas de un médico, un dentista, un psicólogo, un profesor o un escritor — todas sin IVA — necesitan el mismo código QR, el mismo envío a la AEAT y la misma trazabilidad que las facturas de cualquier otro autónomo. El plazo es el mismo: sociedades desde el 1 de enero de 2027 y autónomos desde el 1 de julio de 2027, según el RD 254/2025.

Verifacturamos gestiona facturas exentas de IVA exactamente igual que cualquier otra factura. Seleccionas el motivo de exención, la factura se genera con el texto legal correcto, se envía a la AEAT con el código de exención correspondiente, y el cliente recibe su factura con el código QR verificable. Todo automático, todo conforme. Por 9 €/mes con facturas ilimitadas. Más sobre qué es VERIFACTU y cómo afecta a tu negocio.

Profesiones que más frecuentemente facturan sin IVA

Estos son los profesionales que con más frecuencia emiten facturas exentas de IVA en España. Si estás en esta lista, tu facturación diaria es sin IVA en la mayoría de tus operaciones:

Médicos y especialistas clínicos — consultas, diagnósticos, tratamientos, cirugía (no estética). Incluye medicina general, cardiología, dermatología, ginecología, pediatría, traumatología, neurología, oncología, etc.

Psicólogos clínicos — psicoterapia individual, de pareja, familiar, infantil. El psicólogo debe tener habilitación sanitaria. Un psicólogo que hace selección de personal o coaching empresarial cobra IVA por esas actividades.

Dentistas y odontólogos — todo tipo de tratamiento dental: empastes, endodoncias, ortodoncia, implantes, prótesis, revisiones, limpiezas.

Fisioterapeutas — rehabilitación, tratamientos de fisioterapia. Siempre que tengan titulación oficial. No incluye masajistas sin titulación sanitaria.

Enfermeros y matronas — atención sanitaria directa al paciente.

Profesores particulares — solo si imparten materias incluidas en planes de estudio del sistema educativo (matemáticas, lengua, física, inglés...). No incluye formación no reglada.

Escritores y artistas plásticos — cuando la contraprestación consista en derechos de autor. Un escritor que cobra un adelanto por un libro está exento; el mismo escritor que cobra por dar una conferencia paga IVA.

Traductores literarios — traducciones de obras cuya contraprestación sean derechos de autor. La traducción técnica o comercial sí lleva IVA.

Profesiones que NO están exentas pero pueden facturar sin IVA

Muchos autónomos buscan "facturar sin IVA" pero su actividad no está en el artículo 20. Si este es tu caso, tienes una alternativa desde 2025: el régimen de franquicia de IVA (facturación inferior a 85.000 €/año). Estas son las profesiones que más frecuentemente buscan esta opción:

Asesoría jurídica, fiscal y contable — abogados, asesores fiscales, gestores administrativos, contables y economistas. Estas profesiones facturan con IVA al 21% porque no están recogidas en el artículo 20. Sin embargo, si tu facturación anual es inferior a 85.000 €, puedes acogerte al IVA franquiciado y emitir facturas sin IVA. Recuerda que la retención de IRPF (15%, o 7% los tres primeros años) sigue aplicándose igualmente.

Freelancers y autónomos digitales — diseñadores gráficos, programadores, consultores, community managers, marketers, SEOs. La mayoría de actividades freelance facturan con IVA al 21%. La excepción son los freelancers cuya actividad encaja en el artículo 20.Uno.26º: escritores, artistas plásticos, fotógrafos de prensa y traductores literarios — pero solo cuando cobran en derechos de autor. Un diseñador que crea un logo para un cliente cobra IVA; un ilustrador que cobra derechos de autor por la publicación de sus ilustraciones en un libro puede estar exento. Si facturas menos de 85.000 €/año, el IVA franquiciado es tu vía para facturar sin IVA. Más sobre facturación freelance en nuestra guía de profesiones liberales y freelancers.

Si facturas sin IVA, necesitas un software que lo gestione correctamente.

Verifacturamos genera facturas exentas de IVA con el texto legal correcto, código QR VERIFACTU, envío automático a la AEAT, y sincronización con tu gestor vía Google Drive. Todo por 9 €/mes con facturas ilimitadas. Además, el informe de Modelo 303 separa automáticamente tus operaciones exentas para que tu gestor las declare correctamente.

Emitir factura exenta de IVA → 20 facturas gratis · Sin tarjeta · Sin permanenciaLas actividades exentas de IVA están recogidas en el artículo 20 de la Ley 37/1992. Las principales son: asistencia sanitaria (médicos, dentistas, psicólogos, fisioterapeutas), educación reglada y clases particulares de materias oficiales, servicios sociales, artistas plásticos y escritores (por derechos de autor), alquiler de viviendas, y operaciones financieras y de seguros. Si tu actividad está exenta, emites facturas sin IVA pero con el texto legal «Operación exenta según artículo 20.Uno.[nº] de la Ley 37/1992». No puedes deducir el IVA de tus compras. Si eres 100% exento, no presentas el 303 trimestralmente pero sí declaras en la casilla 83 del último 303 del año. VERIFACTU se aplica igualmente a facturas exentas: necesitan código QR y envío a la AEAT. Verifacturamos genera facturas exentas de IVA con VERIFACTU automáticamente por 9 €/mes, con el texto legal correcto y sincronización con tu gestor.

Preguntas frecuentes sobre facturar sin IVA

¿No sabes si tu actividad está exenta de IVA? Escríbenos a atencionalcliente@verifacturamos.com y te ayudamos a configurar tu facturación correctamente.